Step2:資金計画を立てる

次に、資金計画を立てます。

・頭金でいくら入れる事ができるか

・いくら借りる事ができるか

この段階で、銀行に相談するのも良いでしょう。

総額だけではなく、毎月いくらなら返し続ける事ができるかという視点も大切です。

転職や子供の学費なども見据えて、無理のない返済計画を立てましょう。

![]()

ホーム > 売買の窓口 石川県庁前店 > 売買コラム > 【知っておくべき】住宅購入の流れと段取り

今回は、事前に知っておくべきマイホーム購入の基本的な流れについて、大切なポイントを押さえながらカンタンにご説明します♪

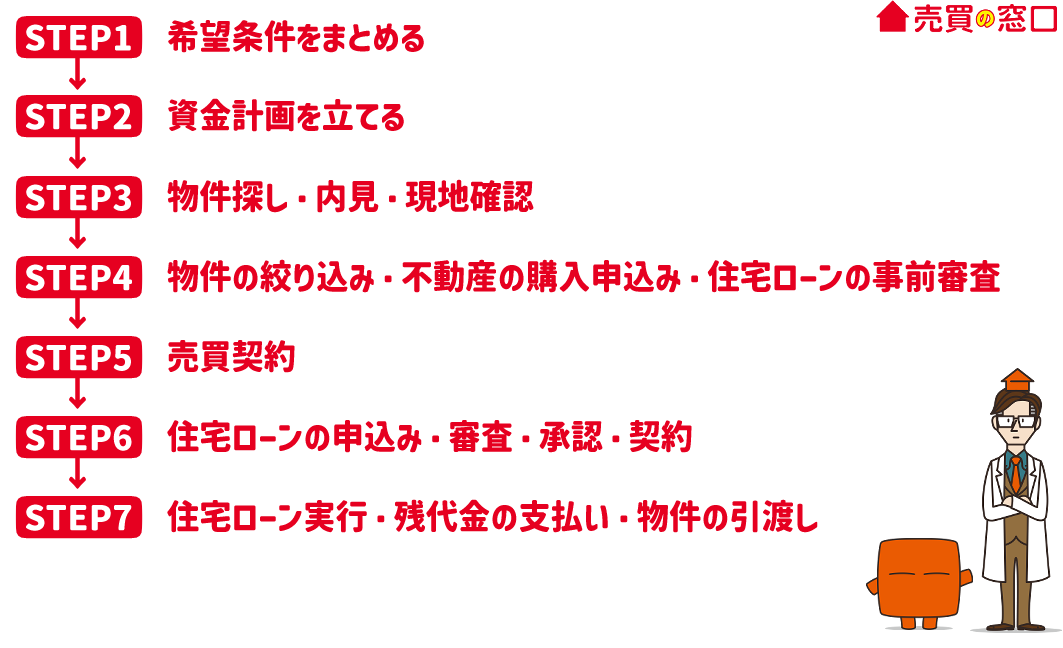

まずは、希望条件をまとめましょう。

・戸建か、マンションか

・間取りはどうするか(部屋はいくつ必要か)

・駐車場は何台分必要か

ライフスタイルによっても

次に、資金計画を立てます。

・頭金でいくら入れる事ができるか

・いくら借りる事ができるか

この段階で、銀行に相談するのも良いでしょう。

総額だけではなく、毎月いくらなら返し続ける事ができるかという視点も大切です。

転職や子供の学費なども見据えて、無理のない返済計画を立てましょう。

次に、物件を探します。

物件探しは、自分だけでなく不動産会社の担当者に希望条件を伝えて探してもらう方法がオススメです。

特にマンションの場合は「このエリアでペット可物件」「このエリアでこの価格帯」という条件から、物件が絞れることもよくあります。

また、事前に担当者に希望を伝えておくと、担当者があなたの代わりに売買仲介の最前線でアンテナを高くして物件を探します。

公開されていない物件が見つかることも!

新築の建売住宅は、完成前から販売を開始することがよくあります。

現地見学をしても建物がないので、中々イメージがつかないかもしれません。

しかし、人気のエリアの場合は未完成の状態でも売れてしまうことが頻繁にあります。

未完成物件を検討する場合は、同じメーカーのモデルハウスを見学したり、同じ仕様の建物を実際に見てイメージを膨らますのがおススメです!

購入したい物件が決まったら、購入の申し込みを行います。

不動産は購入する際の取り決めごとや確認事項が多いため、いきなり契約書を書くのではなく、「こういう条件で、いくらで、この物件を買いたいです」という意思表示をすることになります。方法としては仲介会社に「不動産購入申込書」を提出するのが一般的です。

Point:購入申し込みは慎重に!

「不動産購入申込書」には法的な拘束力はないので、キャンセルをすることはできます。

しかし、購入申し込みをした後にキャンセルをすれば、契約準備に入った売主や、他にその物件を検討していた方に迷惑が掛かります。

軽い気持ちで申し込みやキャンセルを繰り返すと、その後本当に買いたい物件が見つかった時に不利になることも考えられます。悪質な場合は損害賠償を請求されることもあるかもしれません。

申し込みはよく考えて行いましょう!!

「不動産購入申込書」を受けて、売主から契約OKの連絡があれば、いよいよ売買契約へと進みます。

日数としては、購入申し込みから数日~10日後に「売買契約」を交わす場合が多いです。

売買契約の際、買主は、事前に取り決めた手付金を売買代金の一部として売主に支払います。

手付金の金額は、地域差もありますが、一般的には物件価格の1~2割程度と言われています。

この時はまだ住宅ローンを借りていないので、手付金は自分の資金で用意しなければなりません。

自己資金が足りない場合は、事前に不動産会社の担当者に相談しておきましょう。

売買契約を交わしたら、次は住宅ローンの契約に進みます。住宅ローンも、不動産と同じく、申し込み→契約という流れです。

ローンの申込時には、金額を証明するため、不動産売買契約書が必要です。さらに、注文住宅を建てる場合は請負契約書、リフォーム代金をローンに組み込む場合は、リフォーム工事の見積書なども必要になります。

揃えておくものが多いので、不動産購入申込書の時点で、担当者や銀行に、必要書類の確認をしておくことがおすすめです。

銀行では、申し込みを受けたものに対して、年収に対する返済額の負担割合、勤続年数、雇用形態、車やカードローンの借入れ状況など細かなところまでチェックします。

さらに一般的な住宅ローンでは、団体信用生命保険(住宅ローンを借りる方が健康を害した時に支払い免除になる保険)への加入が義務付けられているため、健康状態のチェックもあります。

無事にローンが承認されたら、「金銭消費貸借契約」を行います。この時には融資実行日、つまり次のSTEP7の日取りも確定している場合がほとんどです。

住宅ローンの実行日と、残代金の支払い日(決済日)、物件の引渡し日は、同一日になることがほとんどです。

売主と買主、不動産会社、司法書士が銀行(金融機関)に集まって、全ての手続きを一度に行います。権利関係が動きますので、何かトラブルがあっても対応できるよう、午前中から開始することが多いです。

物件は、引渡し後に売主・買主の双方で現地に行き、状態をチェックすることが好ましいでしょう。新築工事等が完成している場合は、買主と業者とで「建物の内覧」を行い、状態・仕上がりに異なる部分がないか確認します。問題があれば、この時に伝えて直してもらうことが大切です。

契約書の内容と比べ、異なる部分がないかの確認は、買主が必ず行いましょう。

以上が不動産購入のざっくりした流れです。

不動産購入は、人生で何度も経験することではありません。初めてのお客さまがほとんどです。

全てを理解して覚える必要もありません。簡単に頭に入れておくだけでも、流れがスムーズになります!

クラスコの担当スタッフがサポートしますので、気軽に相談してください♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

Copyright © baibai.crasco.jp All rights reserved.