不動産売買における仲介手数料とは?

カテゴリ:売買コラム

/ 投稿日付:2022/09/03 00:00

不動産売買における仲介手数料とは?

不動産会社に不動産の購入・売却を依頼し、

成約した際に仲介手数料という費用がかかります。

仲介手数料は成約価格によって金額が変わります。

ただし、消費税は別途かかります。

仲介手数料の金額

① 200万円以下の金額

金額×5%

② 200万円を超え400万円以下の金額

金額×4%

③ 400万円を超える金額

金額×3%

となります。

仲介手数料の計算方法

例えば、物件価格が1000万円の場合の仲介手数料を計算してみます。

① 200万円以下の部分

200万円×5%=10万円

② 200万円を超え400万円までの部分

200万円×4%=8万円

③ 400万円を超える部分

600万円×3%=18万円

①+②+③

=10万円+8万円+18万円

=36万円

上記の36万円に消費税額を加えた数字が最終的な仲介手数料の合計額となります。

36万円×1.08(消費税額)

=38万8800円

まとめ

仲介手数料は、売買が成立するまでは発生しません。

クラスコでは仲介手数料を物件の引き渡しの際に頂戴しております。

物件売買価格の査定や、物件のご案内、不動産に関するご相談は無料です。

ぜひ売買営業課へお問い合わせください。

【売却・成約】父から譲り受けた不動産

カテゴリ:お客さまの声

/ 投稿日付:2022/09/02 00:00

★★★★★(大変満足)

遠隔地からの売却活動であることに加えて、父から譲り受けた不動産であったので、分からないことや細々とした必要な手続きがたくさんありました。加藤さんは、とても快く、かつ丁寧に対応してくださって、本当に助かりました。加藤さんの働きがなかったら、売却まで辿り着けなかったと思います。

(40代・女性)

仲介手数料の簡単な計算方法

カテゴリ:売買コラム

/ 投稿日付:2022/08/27 00:00

不動産売買時にかかる仲介手数料の簡単な計算・シミュレーションの方法

前回のコラムで不動産を売買(購入・売却)する際に仲介手数料がかかる事を説明していますが、今回は仲介手数料の簡単計算方法について説明いたします。

仲介手数料とは?

私たちがお客様よりいただく仲介手数料は、プロとして不動産取引の仲介を行ない、お客様に相応しい条件をまとめ、徹底した物件および権利関係の調査を通して安心・安全な取引を行なう際にいただく不動産会社の仲介サービスに対する報酬の対価となります。

逆に不動産会社を利用せず、個人間で不動産売買を行なうと仲介が存在しないため仲介手数料は発生しません。仲介手数料は不動産会社を通じて不動産売買を行なったときに発生する費用となります。

仲介手数料の金額は決まっている?

仲介手数料は、国土交通省が定める宅地建物取引業法第46条で定める不動産売買仲介業者が報酬として受け取れる上限の金額が定められております。

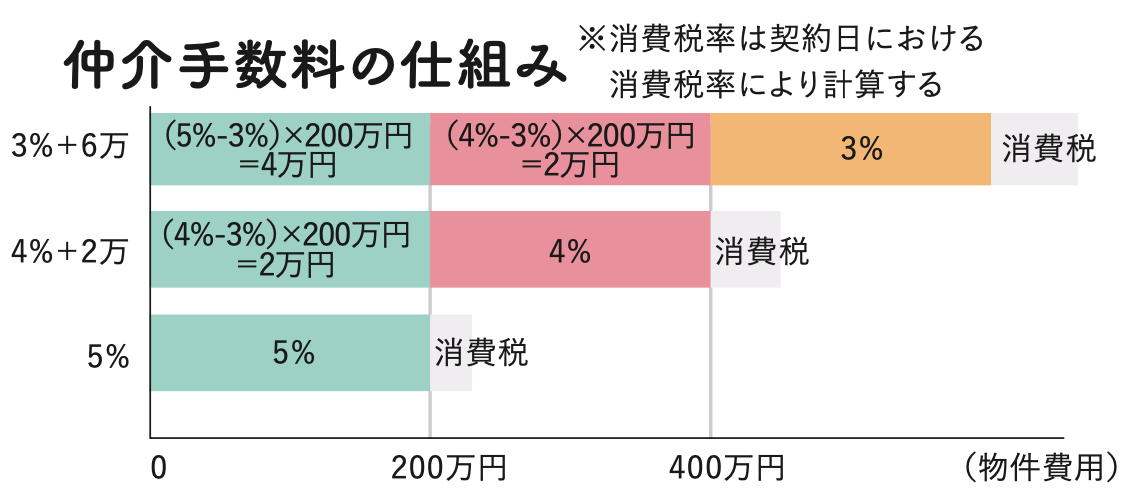

3つの計算方法

仲介手数料の計算方法は物件価格によって計算方法がことなります。

計算式は以下の通りになります。

①売買金額が400万円超の場合の仲介手数料

(売買金額×3%+6万円)×(1+消費税率)

②売買金額が200万円超400万円以下の場合の仲介手数料

(売買金額×4%+2万円)×(1+消費税率)

③売買金額が200万円以下の場合の仲介手数料

(売買金額×5%)×(1+消費税率)

例

(1000万円×3%+6万円)×1.10=396,000円(税込)

(300万円×4%+2万円)×1.10=198,000円(税込)

(100万円×5%)×1.10=55,000円(税込)

このように簡単に計算できます!!

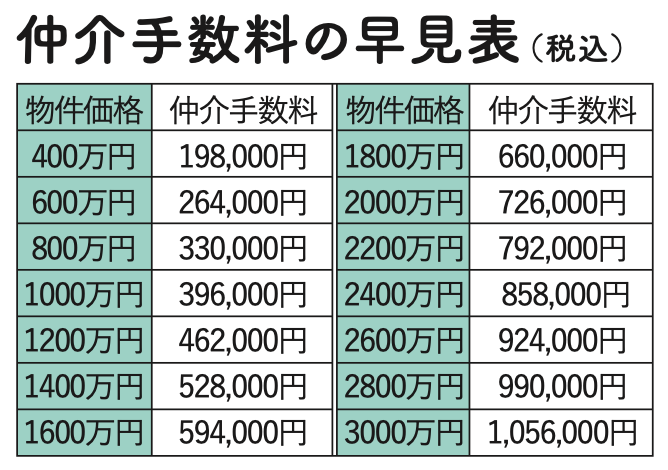

仲介手数料の早見表

ここまで仲介手数料や計算方法について説明してきました。

金額ごとに計算するのは面倒くさいなと思いませんか?

400万円〜3,000万円を200万円ごとに計算している早見表を掲載しますのでぜひご確認ください。

なぜこの計算式になるのか?

なぜ3%+6万円?なぜ4%+2万円?

そう思われる方へご説明いたします!!

~前回のコラム~

仲介手数料の金額

① 200万円以下の金額

金額×5%

② 200万円を超え400万円以下の金額

金額×4%

③ 400万円を超える金額

金額×3%

仲介手数料の計算方法

例えば、物件価格が1000万円の場合の仲介手数料を計算してみます。

① 200万円以下の部分

200万円×5%=10万円

② 200万円を超え400万円までの部分

200万円×4%=8万円

③ 400万円を超える部分

600万円×3%=18万円

物件価格1000万円の仲介手数料は上記のようになります。

簡単計算方法 (3%+6万円) 本来の仲介手数料

0~200万円 3% (6万円) 0~200万円 5% (10万円)

200~400万円 3% (6万円) 200~400万円 4% (8万円)

400~1000万円 3% (18万円) 400~1000万円 3% (18万円)

簡単計算方法と実際の仲介手数料は

黄色の部分で4万円

青色の部分で2万円の差額が出るため、

この差額を調整するための+6万円なのです。

文章では伝わりにくい部分もあったかと思いますが

もっと詳しくという方はクラスコ売買の窓口までご来店ください‼‼

【お得に注文住宅】話題のローコスト住宅特集

カテゴリ:売買コラム

/ 投稿日付:2022/08/20 00:00

【お得に注文住宅】話題のローコスト住宅特集

「ローコスト住宅」という言葉を耳にしたことがありますか??

「1000万円台の家!」「800万円で建てられる家!」など、建築中の住宅に垂れ幕がかかっているのを目にしたことはないでしょうか。

本当にその値段で家が建てられるの?と思ってしまうところです。

一生に一度の買い物なのに「安かろう、悪かろう」では話になりませんよね。

しかし「安いけど、良い家」だったらどうでしょうか。

住宅ローンの月々の支払額もおさえられて、貯金や旅行にもお金を充てられる生活も実現できそうですよね!

今回は、なぜ安く住宅を建てることができるのか、話題の「ローコスト住宅」の特徴や注意点を解説します!!

《 ローコスト住宅とは 》

ローコスト住宅とは、無駄を省くことによって比較的安い価格で建築できる家のことです。

坪単価は一般的に40万円程と言われています。

その安さが最大の長所であり、予算は少ないけど注文住宅にしたい!

というお客様に人気の住宅です。ではなぜそんなに安く建てることができるのか探っていきましょう♪

その①:材料費のコストダウン

業者が独自のルートで買い付けたり、一度に大量に発注したりすることによって材料のコストを抑えて仕入れを行っています。

選ぶことができる仕様は高額なハウスメーカーより少なくなりますが、坪単価を大きく抑えることができます。

また、最近流行りの四角形や長方形などできるだけシンプルな構造にすることにより、建築コストを抑えることが可能になります。

その②:人件費・宣伝費

大手のハウスメーカーのCMはよく見かけますよね。

数百万円、数千万円の広告費用をつかってCMを放送しますが、当然その費用はお客様の建築費用(ハウスメーカーからすると売上げ)に含まれます。

ローコスト住宅はCMなどの過度な宣伝広告を行わず、宣伝費やそこに関わる人件費の削減をしていることが多いです。

《 ローコスト住宅の注意点 》

その①:その坪単価はどこまでの費用?

実は坪単価とは、どこまでの費用を合計して算出したものかという決まりはありません。

注文住宅を建てる場合、建物の本体工事以外に必要に応じて外構工事や地盤改良費用が掛かってきます。

謳っている金額以外にどんな費用が生じるのか、建築会社に確認していくことが必要です。

その②:完全に自由な間取りは難しい場合が多い

ローコスト住宅は良い家をお得に建築出来る分、仕様や間取りを自由につくるのではなく、複数ある選択肢の中から組み合わせて建築する場合が多いです。

しかし、その選択肢の組み合わせも沢山あり、最終的には納得のいく住宅を建築することも十分可能です。

どうしても輸入製のキッチンを入れたい!複雑な構造の建物にしたい!

そういった場合には追加の費用が生じるのでご注意くださいね。

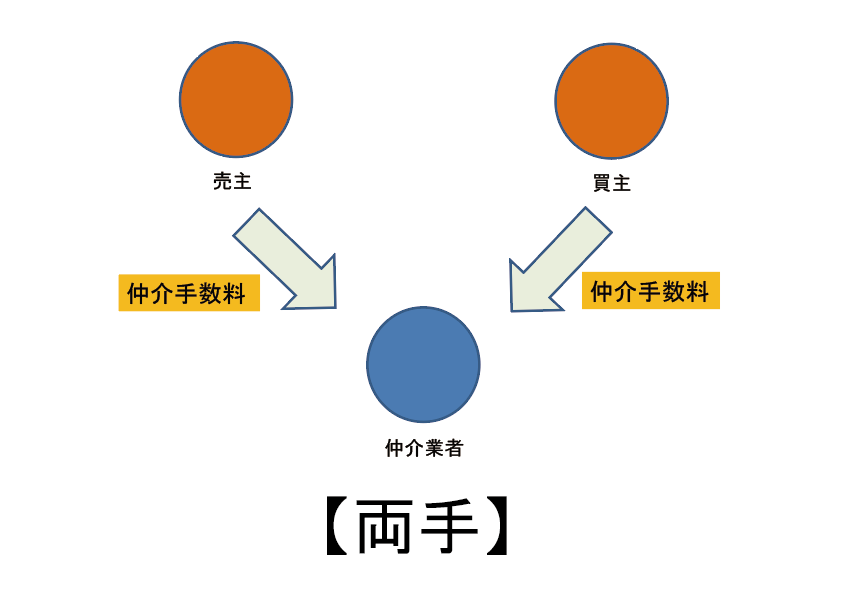

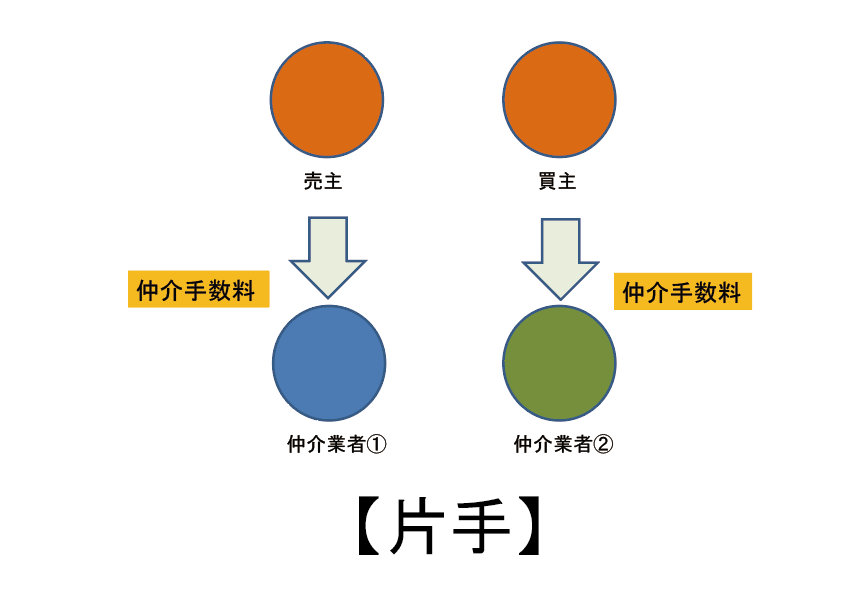

不動産業界の両手、片手とは?

カテゴリ:売買コラム

/ 投稿日付:2022/08/13 00:00

不動産業界の両手、片手とは?

前回のコラムでは、不動産を購入する際にかかる仲介手数料の仕組みについてご説明させていただきました。今回も引き続き、仲介手数料にまつわるお話しをさせていただければと思います。

不動産業界では、両手と片手と呼ばれる業界用語があります。

・両手

売主、買主双方の仲介に入ること

・片手

売主、または買主の片方の仲介に入ること

つまり、両手で取引が成立すれば、仲介手数料を売主と買主双方から頂くことができます。

不動産業者としては、片手よりも、両手で取引が成立すれば報酬が多くもらえるので、両手で成約したいと考えます。

そうなると、不動産業者として他社に情報を出さなかったり、他社に対し物件が成約していないにも関わらず、「成約したのでご紹介出来ません。」といったりするなど、物件の囲い込みなど起きてしまいそうですよね。

不動産業界には、そのような不利益が起きないようにする仕組みがございます。

次回のコラムでは、その仕組みについてご説明させていただければと思います。

銀行の選び方について

カテゴリ:売買コラム

/ 投稿日付:2022/08/06 00:00

お世話になっております。

クラスコ売買の窓口でございます。

今回は住宅ローンという融資を受ける際に重要となってくる「銀行の選び方」についてご説明致します。

【そもそも銀行によって違いはあるの?】

答えは「Yes」です。

前回の記事にて記載した「事前審査」を行い、経験されている方もいらっしゃるかもしれませんが、

同じお客様でも「融資できる・できない」が分かれたり、

「A銀行では3000万円で承認、B銀行では2500万円までしか承認が降りなかったり」等ございます。

これは各行の審査基準が異なる為です。

そのため、融資を受けられるか不安な方は複数の銀行で審査されることをお勧め致します。

【銀行による違い】

では次に各銀行でどういった違いが出てくるかを確認してみましょう。

(※あくまで一例となります)

・適用金利

・保証料の有無

・団体信用生命保険の補償内容

・御申込者の取扱い条件 等

それでは各項目についてもう少し掘り下げてみましょう。

●適用金利

短期固定の金利は高いが、長期固定の金利は低い銀行、

逆に短期固定の金利は低いが、長期固定の金利は高い銀行や

変動金利に強い銀行など様々ございます。

まずはお客様がどのような返済計画で進めて行きたいかをまとめて、

銀行確認を行うとよろしいでしょう。

●保証料の有無

まず、保証料とは住宅ローンの債務者(返済する人)がやむを得ず金融機関へ住宅ローンを返済できなくなった際、

保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用です。

保証料が0円の銀行も数多くございますが、一部銀行では保証料が必要な場合もございますので、

確認しておくべき項目だと言えるでしょう。

●団体信用生命保険の保障内容

債務者(返済する人)が万が一、事故や病気で死亡したり、就業不能となった際に受けられる保険です。

各銀行によって保険が降りる場合の要件は異なりますが、

「金利の上乗せ無し」で他行に優る保障幅を強みとする銀行もございます。

低い金利を取るか、手厚い保障が受けられる銀行を取るかはお人様によって意見が分かれる部分かと思います。

●御申込者の取扱い条件

銀行ごとに御申込者の年齢や年収の制限が設けられている場合がございます。

自分が融資対象の条件を満たしているか、事前に銀行に確認してみましょう。

いかがでしたでしょうか。

銀行選びも物件探しと同じくらい、確認ポイントが多く迷ってしまいますよね。

そんな時は弊社のスタッフにお気軽にご相談下さい。

お客様のニーズに合った銀行をご提案させて頂きます。

まずは一度お気軽にご連絡下さい。

事前審査を行う理由

カテゴリ:売買コラム

/ 投稿日付:2022/07/30 00:00

お世話になっております。

クラスコ売買の窓口でございます。

今回は事前審査を行う理由について取り上げたいと思います。

住宅ローンを組んで不動産購入をする際に必ずと言っていいほど行うものが「事前審査」です。

【そもそも事前審査とは?】 お客様(申込者)の返済能力を最小限の情報から短期間に判断する審査。お客様のご年収や既存ローン(車やショッピングローン等)の有無や、購入希望物件の担保評価等を基に算出する方法です。なお銀行により審査基準は異なる為、複数の銀行にて事前審査をされることもオススメです。銀行にもよりますが、審査に係る時間はおおよそ1週間程度です。

お客様(申込者)の返済能力を最小限の情報から短期間に判断する審査。お客様のご年収や既存ローン(車やショッピングローン等)の有無や、購入希望物件の担保評価等を基に算出する方法です。なお銀行により審査基準は異なる為、複数の銀行にて事前審査をされることもオススメです。銀行にもよりますが、審査に係る時間はおおよそ1週間程度です。

では、なぜ事前審査を行うのか。

理由は至ってシンプルです。

「不動産購入にあたり自分がいくら借りられるかを把握するため」です。

イメージしてみてください。

スーパーでお買い物をされる際にレジに行ってから財布の中身を確認しますか。

おそらく答えは「No」ですよね。

不動産のご購入も同じです。

「自分が借りられると思っていた金額が購入物件決定後に、事前審査をしてみると実は借りられなかった」という

お客様も経験上いらっしゃるので、財布確認(事前審査)後に物件探しをされることを強くお勧め致します。

いかがでしたでしょうか。

「事前審査」は普段なかなか行うことの無いものかと思いますので、

この機会に弊社のスタッフと一緒に行ってみませんか?

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご相談等ございましたら、

まずは一度お気軽にご連絡下さい。

【売却・査定】担当者の対応は良かった

カテゴリ:お客さまの声

/ 投稿日付:2022/07/30 00:00

★★★(普通)

担当者の対応は良かったと思いますが、現地調査の待ち日数が長かったのが若干満足いかなかった。査定価格は標準的なものでの額提示でがっかりした。土地に関する説明は丁寧 にして下さいました。

(70代・男性)

7月29日(金)社内行事に伴う営業時間変更のお知らせ

カテゴリ:お知らせ

/ 投稿日付:2022/07/24 00:00

平素よりクラスコをご愛顧いただき、誠にありがとうございます。

7月29日(金)は社内行事のため、営業時間を次の通り変更いたします。

■営業時間 13:00~18:00

お客様にはご不便をお掛けいたしますが、

何卒ご了承いただきますようお願い申し上げます。

8月14日(日)~8月17日(水)夏季休業のお知らせ

カテゴリ:お知らせ

/ 投稿日付:2022/07/24 00:00

平素よりクラスコ売買の窓口をご利用いただき、誠にありがとうございます。

夏季休業について、次の通りお知らせいたします。

【 8月14日(日) ~ 8月17日(水) 】

※直前の8月10日(水)・11日(木)は定休日です。

夏季休業中に頂いたお問い合わせにつきましては、

8月18日(木)以降、順次ご案内いたします。

ご不明点等ございましたらお気軽にお問い合わせください。

何卒よろしくお願い申し上げます。

.jpg)