Step①:まずは、不満を整理しよう!

まずは今のお家に対して、

「キッチンが狭くて使いにくいな」、「収納がもう少しあると良かったよね」

などといった、不満を挙げてみましょう!

不満というと少しネガティブな感じがしますが、

家作りにおいては現在の不満から出た意見を活かすことが

ご家族皆さんが満足できるマイホーム作りの重要なポイントになります☆

![]()

ホーム > 売買の窓口 石川県庁前店 > 売買コラム

マイホームづくりの前に行うべきとっても大切なこと!!

それってなんだと思いますか?

・住宅ローンや資金計画についての勉強?

・土地の情報集め?

・ハウスメーカーや工務店の資料請求?

もちろんどれも大切なことですが、実は他にも見落としがちな大切なポイントがあります。

それは…ご家族全員が集まって行う『家族会議』!!

今後長い時間を過ごしていく重要なマイホーム。

ご家族全員が暮らしやすい家を作るためには、全員の意見を纏めて、優先順位をつけて、尊重しあうことが大切です!

本日は、家族会議を上手に進めるポイントをお伝えします☆

.jpg)

まずは今のお家に対して、

「キッチンが狭くて使いにくいな」、「収納がもう少しあると良かったよね」

などといった、不満を挙げてみましょう!

不満というと少しネガティブな感じがしますが、

家作りにおいては現在の不満から出た意見を活かすことが

ご家族皆さんが満足できるマイホーム作りの重要なポイントになります☆

続いて、ご家族みんなのマイホームに対する希望や想いを挙げてみましょう♪

しかし、ただ単にお互いの意見を言い合うのではなく、

下記のような項目に分けてご家族それぞれの意見を求める形で話し合うと

スムーズに家族会議を進めることができますよ☆

① 家を建てる目的について(通勤?通学?部屋数?利便性?)

② スケジュールについて(いつまでに引っ越したい?)

③ 資金について(毎月の支払いっていくらぐらいまで大丈夫?)

④ 間取り・要望について(必要な部屋数は?駐車の台数は?)

あくまで参考例ではありますが、

少なくとも上記項目について話し合っておくことがおススメです!

⇒せっかくのマイホーム。全員が納得した家作りを行うために会議ももちろん全員で行いましょう。家族のコミュニケーションの時間にもなりますし、マイホームに向けての皆の意識がグッと変わります♪

⇒予算もあるし、ご家族全員の要望を全て叶えることは大変です。優先順位をつけて、それぞれの意見をまとめ、うまく絞り込んでいくことが、家族全員が満足できるマイホームつくりの一番の近道です♪

⇒せっかく皆さんで話し合った貴重な意見。ざっくりとした内容でいいので残しておくと、実際にリノベーション会社さんとの打合せにきっと役立ちます!

.jpg)

多くの方にとって一生で一番高額な買い物といわれる不動産。

何千万円もする買い物だけに、できるだけ賢くお得に買いたいですよね。

それでは、お得に購入するべきタイミングはいつなのでしょう??

今回は、金利の変動なども含めて、知っておくべき購入タイミングを解説していきます!

住宅ローンと切っても切り離せないのが、住宅ローンの金利です。

日銀の金融緩和政策により日本は現在、歴史的低金利の時代を迎えています。

1%未満で借入することが出来る金融機関も多く存在します。

住宅ローン金利が低い状態が続いているなかで、FPや金融の専門家の中でも、今が不動産の買い時という見方をする方が強まっています。

車のガソリンをイメージしてみてください。

1リットルあたりは数円の違いでも長い目で見ると大きな金額の違いになりますよね。

実は住宅ローン金利も同じなのです。0.1%の変動であれば大きな額ではないのですが、それが少しずつ上がると、長期的に大きな金額になってしまいます。

例えば3000万円の住宅ローンを35年で組んだとします。

金利を0.6%で払い続けたときと0.9%で払い続けた時では35年後どれだけの違いが生まれるのでしょうか…??

■0.6%の場合

総支払額:約3,326万円

■0.9%の場合

総支払額:約3,498万円

なんと、03%違うだけで172万円もの差額が生まれます。

軽自動車を新車で購入できる額ですね。

何千万円のお金に関わること、そして何よりも35年間、家計に関わってくることだと思うと決して軽視できない違いですよね…。

住宅ローン金利は一体いつまで低金利状態が続くのでしょうか。

実際のところ、今の低金利が続くとは考えにくいと言われています。

また今現在、これ以上金利を下げると、銀行が利益を上げることができなくなるほどの低金利状態金利ですので、待っていてもこれ以上に金利が下がることも考えにくいです。

これからの住宅金利の動向は非常に予測がしづらいですが、専門家の中では東京オリンピックが開催される2020年までは景気が上がり、首都圏では地価の上昇の動きもあり、今のままの金利が何年も続くとは考えづらいとの意見が多いようです。

また、アベノミクスによる景気回復に向けた動きも強まってきており、景気回復に伴う金利の引き上げも考えられます。

あなたは、いざ不動産を探そうと思った時、まず何から始めますか?

不動産の探し方は人によって様々。インターネットや情報誌など、不動産の情報は巷に溢れています。

いいな、と思った物件は、不動産屋に問い合わせたり、実際に見に行ったりと、皆さんしている事は同じです。

それなのに、すぐに良い不動産に巡り合える人もいれば、数年経ってもなかなかご縁を掴めない人もいます。

この違いはどこから生まれるのでしょうか?

今回はそんなテーマに焦点を当て、上手な不動産の探し方を解説します!

家探しはまさしくスピード勝負!

好条件になればなるほど、競争相手が増えます。

重要なのは、誰よりも早く最新の情報を掴むこと。

どうやって情報収集するかは一番最後にお伝えします。

物件にはネットには掲載できない非公開物件というものがあります。

これはCMで見かける不動産ポータルサイトには載っていない場合が多いので、 ネットサーフィンをしていてもこういった物件に巡り合うことはできません。

もしかしたらこの中に希望に合う物件が潜んでいるかもしれません。

例えば新築戸建であれば、これから建築が始まる土地の状態の物件や、建築中の建物だと掲載してもイメージが伝わらないため、あえてサイトには掲載しないケースがあります。

また、売主が一般の方の場合、

「近所に売却しているのが知られたくない」 「勝手に見に来られたくない」

このように言われる方も多く、掲載に許可が得られないときにはネットなどには公開できず、店頭にて公開、もしくは担当者から直接情報をご紹介するケースが多くなります。

ではそのような非公開情報を得るためにはどうしたらよいかお伝えします。

まずは、不動産会社を訪問して、希望条件をしっかりと伝える。

店舗にはそのエリアで取り扱える公開物件・非公開物件のすべてあります。

店舗に行くことで希望条件に合う物件が今どのくらいあるのか確認することができます。

良いものがあればそのまま見学に行くこともメリットですね。

そしてその場で良い不動産が見つからなくても、

担当者に 「条件に合う物件が出てきたらすぐに紹介して!!」 と強く要望を伝えておくことが重要です。

不動産の担当者を見つけておけば、物件情報の収集だけではなく、物件の良いところや悪いところなどプロの目線からアドバイスしてくれます。

安心してスムーズに物件探しができると思いますよ♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

.jpg)

一生で一番高価な買い物と言われるマイホーム。

「もう少し貯金をためてから買うべきか…。」

「消費税が上がる前に買うべきか…」

高価なタイミングだからこそ、購入すべきタイミングも悩んでしまいますよね。

そこで!

本日はこの不動産の購入すべきタイミングを不動産のプロの視点と、

ある二組の家族の例(どちらも3,000万円の物件を購入)を用いて解説していきます!

Aさん家族・・・一郎さん(30歳)奥さん(30歳)子供2人(3歳、1歳)

Aさんと奥さんは30歳の時にマイホーム購入を決意します。

しかし今は貯金がないので、頭金を多く支払って、返済額を少しでも減らすために5年間毎月5万円ずつ貯金しました。この5年間で家賃8万円の賃貸アパートに暮らしています。

・貯金総額:300万円

・35歳の時に3,000万円の家を購入

・2,700万円を35年ローン(金利1%)で借入

Bさん家族・・・次郎さん(30歳)奥さん(30歳)子供2人(3歳、1歳)

Bさん夫婦も30歳の時にマイホーム購入を決意します。

Bさんは、貯金はないものの定年までにローンを完済したいと考えすぐに3000万円の家を購入しました。

・貯金総額:0円

・30歳の時に3,000万円の家を購入

・3,000万円を35年ローン(金利1%)で借入

2つの家族を見ていかがですか?

Aさん家族の方が借入するローンが少ないので得だと思いますよね。

もう少し掘り下げて比較していきましょう!

Aさん家族・・・一郎さん(30歳)奥さん(30歳)子供2人(3歳、1歳)

・35歳から35年間

・毎月7.6万円のローンを返済

・完済は70歳

Bさん家族・・・次郎さん(30歳)奥さん(30歳)子供2人(3歳、1歳)

・30歳から35年間

・毎月8.4万円のローンを返済

・完済は65歳

Aさんは毎月の支払額が安くて、Bさんは完済する年齢が若い。

どちらもメリットがありますよね!

それでは最後に支払い総額を見てみましょう。

Aさんの支払い総額:

3,500万円(自己資金300万円,利子含む)

Bさんの支払い総額

3,550万円(利子含む)

Aさんは5年間で300万円を貯金して購入した分、利子がBさんと比べて

50万円浮いたことになります。

これでAさんの方が正しかったと思いきや、忘れてはいけないことがあります。

それは、Aさんは貯金をしながら5年間分の家賃を支払い続けていたことです。

8万円の家賃だとすると、その総額はなんと480万円!!

Aさんの支払い総額:

3,980万円(自己資金300万円,利子,家賃5年間分含む)

Bさんの支払い総額

3,550万円(利子含む)

差額:

430万円

結果的には35年間トータルで支払金額はBさんの方が430万円もお得になります。

家賃は決して自分の財産にはなりません。

早く購入すれば、家賃の分を住宅ローンにあてて、もっと早く完済する事だって出来るのです。

また、Bさんの場合はAさんより早くにローンを返済でき(65歳)、年金で住宅ローンを返していく不安もありません。

ここまで、2つの家族の話を元に説明をしてきましたが、やはりマイホーム購入への不安や疑問は尽きませんよね。

これ以外にも、金利の変動や不動産相場の変動など、あらゆる外的要因が総支払額に差違をうみます。

少しでも迷ったら、不動産のプロに相談してみてくださいね☆

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

気になる物件があれば実際に見学をしますよね。

今回は、実際に住んでみてから後悔をすることが無いように、見学時にどんなポイントを注意すべきかを徹底解説します!!

是非これから物件を見に行く人は目を通してみてくださいね。

.jpg)

実際に物件を見学するときには、今の暮らしと照らし合わせて、暮らす姿をイメージしながら、具体的にチェックすることが大事です。

例えば置きたいテレビボードがあればメジャーで測ってみるのもいいでしょう。

土地の場合であれば建てたい家を建てることができるかしっかり見る必要があります。

見学に行く前に今の物件の不満点やどんな生活がしたいかなど書き出してみるのもいいかもしれません。

まずは行く前にどこをチェックすればよいかまとめてから行くといいでしょう。

チェックポイントが具体的にわからない人は下の物件タイプごとのチェックポイントを参考にしてみてください!

⇒「間取り」 「部屋の大きさ」 「部屋数」 「収納」 「水回り」 「コンセントの数や位置」 「生活動線」 「日当たり」 はチェックしましょう。

また、日当たりが良くても時間帯によっては全然光が入らないということもあるので余裕があれば時間帯をずらして数回現地をみてみましょう。

⇒家の中だけでなく室外もしっかり見てみましょう。

外壁は、どんな素材を使っていて、どんなメンテナンスが必要になるか、また、駐車場は車何台停めることができるかなどです。

車を出入りしやすいか実際に試してみるのもよいでしょう。

⇒未完成の場合、図面や設備表を確認しましょう。他にも同じような間取りや仕様の物件があればその物件を見学に行くのも実際どんな家が建つのかイメージしやすいのでオススメです。不動産会社に同様の建物があるかどうか聞いてみましょう!

物件の種類や規模によって異なりますが、一般的な新築住宅で、カーテンや照明器具など必要最低限の家具購入の場合は、50万円程度が目安となります。

⇒壁や床に傾きはないか、柱に歪みはないか、立てつけが悪いところはないかチェックは必要です。また、大きなシミがある場合は配管からの水漏れの可能性もあります。⇒共用廊下、集合ポスト、駐輪場、ゴミ置き場などがどこにあり、また共用部分の清掃が行き届いているか。掲示板の張り紙の内容も見てみましょう。エントランスやエレベーター・階段室、郵便室、駐車場などに、死角になる暗がりなどはないか、安全性の確認もしておくとよいでしょう。

⇒大規模修繕をいつ行ったのか(いつ行うのか)。長期修繕計画書を見せてもらって、いつまでの修繕計画が立てられているかも見ておきましょう。

⇒土地を見る際は、まずは面積と土地の境界の確認が必要です。

土地面積の計測方法には、登記簿記載と実測があります。登記簿面積と実測面積が大きく違っていないか、事前に確認しておきましょう。また、土地面積に私道負担部分や傾斜地部分が含まれていないかチェックしましょう。

土地の取引できわめて重要になるのが、隣地との境界がどうなっているかです。測量図をもとに境界石や境界プレートをしっかりチェックしておきましょう。

⇒土地を選ぶ際に南側が良いという方が多くいます。確かに日当たりは良いですが、日当たりのよい道路側にリビングを持ってくるため通行している人に見られるといったデメリットもあります。

方角によってそれぞれメリットデメリットがあるのでまずはライフプランを考えたうえで、方角だけでNGとせずに、その土地に希望の生活ができる家を建てられるかどうかで考えてみましょう。

⇒その土地に希望する間取りプランが建築できるかどうかは、専門家に相談しましょう。

北向き道路や不整形地、傾斜地であっても、自分に合ったプランを提案してもらえる場合があります。

⇒周辺に公園、コンビニ、スーパーや商業施設など、どんな施設がある確認しましょう。

また、可能な限り曜日・時間帯・天候などの条件を変えて、何度も現地に行ってみましょう。平日と休日では、車の交通量が大きく異なることも珍しくありません。

風向きによってはごみ置き場からの臭いが来てしまうなんてこともありますのでごみ置き場の場所も確認しておくとよいでしょう!

100点満点の物件はなかなかありません。

1番:立地 2番:価格 3番:周辺環境

上記のように希望条件の優先順位を予め考えておくとスムーズです。

また、何度か足を運んで見ることで引越し後のミスマッチも少なくなります。

自分が住むことになる家なので、納得するまでじっくり見せてもらうことが大切です♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

家を買うとなると、単純に「物件価格」だけを考える人が意外に多いのですが、実際には、物件価格以外に、購入手続きにかかる諸費用(初期費用)や、購入後にかかってくる固定費などもあります。

まずは購入に必要なお金をきちんと把握しておきましょう!

頭金は、物件価格のうち、購入時に「現金で支払う分」のことを言います。

頭金が0円でも住宅ローンを組むことは可能ですが、その分住宅ローンの借り入れが増え、毎月の返済額がアップします。

目安として物件価格の2割くらいを用意するのが一般的です。

住宅購入時には、住宅ローンの借入費用や、不動産登記にかかるお金、家具購入や引越し代金など、さまざまな初期費用が発生します。

どんなお金が必要になるのか、下の表を見ながら、具体的にチェックしましょう。

◆不動産取得に関わるお金

| 諸費用の名称 | 内容 |

|---|---|

| 手付金 (購入代金の一部) | 売買契約時に売主に支払うお金で、契約を破棄する場合は返金されません。 購入代金の5%~10%程度が一般的ですが、売主と買主の合意によって決まるため、 これより多くなるケースもあります。最終的に代金の一部に充てられます。 |

| 印紙税 | 売主とかわす売買契約書に印紙を貼る形で支払われる税金。 契約金額に応じて金額が変わります。 |

| 仲介手数料 | 中古物件や一部の新築一戸建てなど、仲介会社を通して物件を購入する場合、 仲介会社に払う手数料。「物件価格の3%+6万円」が上限です。 |

| 不動産取得税 | 不動産を取得した際に、一度だけ支払う税金。 |

| 固定資産税 都市計画税 | 1月1日の不動産所有者に対してかかる税金。 日割り金額を売り主に支払うケースが一般的です。 |

| 登記費用 | 不動産登記(所有権の保存または移転など)、 抵当権設定登記の際に必要な登録免許税や、 司法書士に依頼する場合の報酬。 |

◆ローン契約にかかわるお金

| 諸費用の名称 | 内容 |

|---|---|

| 印紙税 | ローン契約書に印紙を貼る形で支払われる税金。 契約金額に応じて金額が変わります。 |

| ローン借入費用 | 事務手数料、ローン保証料、団体信用生命保険特約料、火災保険料などが必要になります。 金額は金融機関や、ローン商品によって異なり、金利の中に含まれるものもあります。 |

物件タイプの購入諸費用の目安は以下の通りです。

◆新築マンション

物件価格の3%~5%

◆中古マンション・新築・中古の一戸建て ・土地

物件価格の6%~13%

3000万円の新築戸建で180万円~390万円がかかってきます。これに加えて、引越し費用や家具購入費用などが必要になります。ただし、実際の金額は購入物件やローンの借り方によって異なり、条件によっては下記の目安より高くなることもあります。正確な金額は、不動産会社の担当者に聞いてみましょう。

住宅ローンの返済は、家を買った後、返済終了まで毎月行わなくてはなりません。ちなみに住宅ローンの返済期間は最長35年が一般的です。

この範囲内で、自分のライフプランに合った期間(年単位が多い)を選択できますが、20年~35年の長期間となる人が多いでしょう。その間返済を続けるため、今から家計管理をしっかり行う習慣をつけ、資金計画をたてておきましょう。

なお、返済は、毎月返済のほかボーナス時加算(ボーナス月の返済を増やすこと)の選択もできます。

家を買うと住宅ローンの返済以外にも、住まいを維持管理していくためのお金がかかります。

特にマンションを購入する場合には、毎月管理費などを払うことになるので注意が必要です。

◆すべての物件タイプかかる諸費用

| 諸費用の名称 | 内容 |

|---|---|

| 固定資産税 都市計画税 | マイホーム等、所有する不動産にかけられる市町村税。 毎年1月1日時点の所有者に4月に通知され、納税は6月(年4回分納可能)です。 固定資産税について、新築住宅は5年間の軽減措置が適用されます。 |

◆マンションにかかる諸費用

| 諸費用の名称 | 内容 |

|---|---|

| 管理費 | マンションの共用部分の清掃や、設備の管理、官営会社への支払いなどに充てられます。 毎月1万円~2万円台が目安(物件や住戸の広さによって異なる)です。 |

| 修繕積立金 | マンションの大規模修繕に備えて毎月積み立てるお金。 積立金額が不足すると、修繕時に一時金が必要になる場合もあります。 毎月5000円~1万5000円が目安で、築20年以上など築年の古い中古は高い傾向にあります。 |

| 駐車場代など | 駐車場を契約する場合には駐車場代がかかってきます。 そのほか、専用庭やルーフバルコニー付きの住戸の場合、その使用料が必要になることもあります。 |

一戸建ての場合、マンションのように管理や修繕のための定期的な支払いはありませんが、長い目で見れば修繕費用は必要になってきます。

例えば、キッチンやお風呂などの水まわりの交換にはトータルで200万~300万円ほどがかかり、 外壁や屋根の修繕にも、100万~200万円の費用が必要になります。

10~15年程度の周期でまとまったリフォームに対応できるよう、購入時からきちんと備えるのがよいでしょう。

予算全てを物件購入金額にまわしてしまうと、これまでに説明した諸費用が掛かってくるため、後々の支払いが大変!なんてことも起こってしまいます。

まずは専任の不動産担当者に予算を相談したうえで、適切な物件価格と、検討する物件に生じる諸費用を細かく聞くことをおススメします!

これからもまだまだ不動産に関わる豆知識をお伝えしていきますのでお楽しみに♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

色々な不動産会社のHPやチラシを見ていると《非公開物件》や《非公開情報》といった言葉を目にすることはありませんか?

今回はその言葉の意味、物件の内容を解説します!!

.jpg)

様々な事情で不動産の詳細情報を公に掲載することが許可されていない物件のことです。

しかし、何故不動産会社は物件を売却をしたいのに《非公開物件》にするのでしょう?

これには売主である個人の方や不動産業者による様々な理由があります。

一つ一つ解説していきましょう。

物件が非公開になるには下記のような事情があります。

・ご近所の方に売却していることを知られたくない

・公開をした際にたくさんの方が現地を勝手に見て来て嫌な思いをした

・できるだけこっそり売却したい

・建築許可(建物を建築する際に必要な申請)が降りていない(申請中)ため、法的にインターネットやチラシに掲載できない

(この場合は、後々公開されることもありますがこの時点では非公開物件として取扱うことが多い)

人気のエリアの場合、非公開物件の状態で買主が見つかり、そのまま公開されないこともあります。

.jpg)

地域密着型の不動産会社は、その土地に長く根付いて営業してきていることから、その地域の地主と言われる方や、長くその地域に住まう方との関わりが深いため、大手の不動産会社では取り扱っていないような非公開の物件を多く取り扱っているケースがあります。

不特定多数の方に見られることを避けるため非公開となっている物件も、店舗にご来店頂いたお客様にはご紹介をする場合が大半です。インターネット上では掲載していないような物件に巡り合えることもあるかも!?

希望条件に合う物件をいちはやく得るためには、信頼できる!自分の為に頑張ってくれる!不動産の担当者を見つけることがとっても重要!

いい物件は多くの方が探していて、当然早い者勝ちです!

インターネットだけで探していてもなかなかこの競争には勝てません。

いち早く「いい物件が出てきました!」と連絡をもらう担当者をみつけることが、

物件探しを成功に導くための最も重要なポイントの一つです☆

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

これから物件を見つける方も、なかなか見つからない方も、①~③のポイントを試してみてください☆

不動産は大きな買い物だからこそ、時間も掛かるし悩むこともたくさんあるかと思いますが、きっと素敵な物件探しができるはずです♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

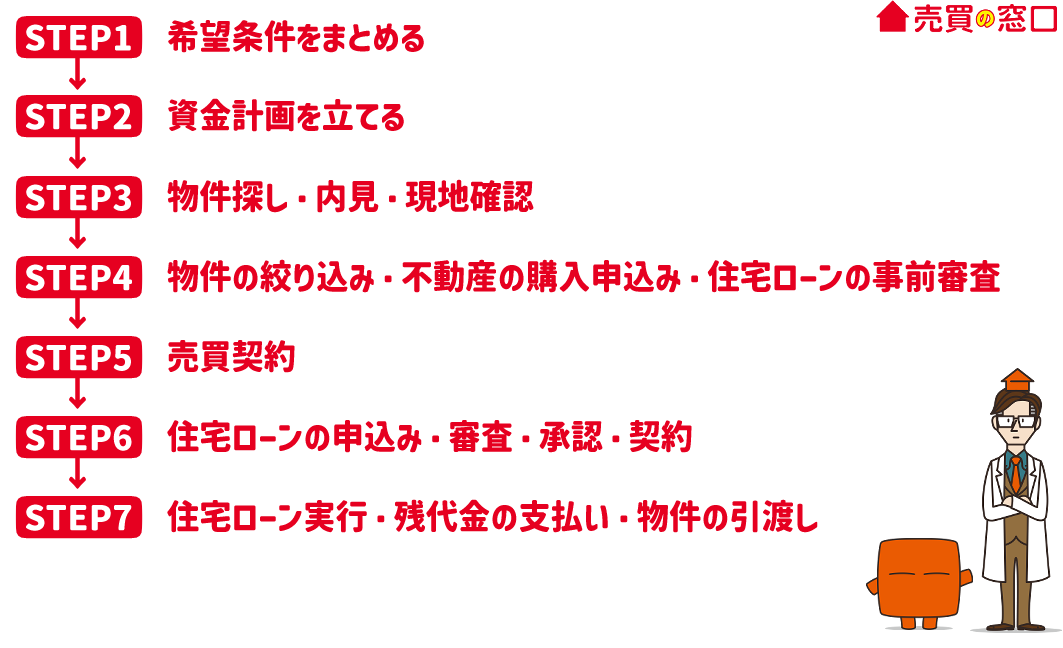

今回は、事前に知っておくべきマイホーム購入の基本的な流れについて、大切なポイントを押さえながらカンタンにご説明します♪

まずは、希望条件をまとめましょう。

・戸建か、マンションか

・間取りはどうするか(部屋はいくつ必要か)

・駐車場は何台分必要か

ライフスタイルによっても

次に、資金計画を立てます。

・頭金でいくら入れる事ができるか

・いくら借りる事ができるか

この段階で、銀行に相談するのも良いでしょう。

総額だけではなく、毎月いくらなら返し続ける事ができるかという視点も大切です。

転職や子供の学費なども見据えて、無理のない返済計画を立てましょう。

次に、物件を探します。

物件探しは、自分だけでなく不動産会社の担当者に希望条件を伝えて探してもらう方法がオススメです。

特にマンションの場合は「このエリアでペット可物件」「このエリアでこの価格帯」という条件から、物件が絞れることもよくあります。

また、事前に担当者に希望を伝えておくと、担当者があなたの代わりに売買仲介の最前線でアンテナを高くして物件を探します。

公開されていない物件が見つかることも!

新築の建売住宅は、完成前から販売を開始することがよくあります。

現地見学をしても建物がないので、中々イメージがつかないかもしれません。

しかし、人気のエリアの場合は未完成の状態でも売れてしまうことが頻繁にあります。

未完成物件を検討する場合は、同じメーカーのモデルハウスを見学したり、同じ仕様の建物を実際に見てイメージを膨らますのがおススメです!

購入したい物件が決まったら、購入の申し込みを行います。

不動産は購入する際の取り決めごとや確認事項が多いため、いきなり契約書を書くのではなく、「こういう条件で、いくらで、この物件を買いたいです」という意思表示をすることになります。方法としては仲介会社に「不動産購入申込書」を提出するのが一般的です。

Point:購入申し込みは慎重に!

「不動産購入申込書」には法的な拘束力はないので、キャンセルをすることはできます。

しかし、購入申し込みをした後にキャンセルをすれば、契約準備に入った売主や、他にその物件を検討していた方に迷惑が掛かります。

軽い気持ちで申し込みやキャンセルを繰り返すと、その後本当に買いたい物件が見つかった時に不利になることも考えられます。悪質な場合は損害賠償を請求されることもあるかもしれません。

申し込みはよく考えて行いましょう!!

「不動産購入申込書」を受けて、売主から契約OKの連絡があれば、いよいよ売買契約へと進みます。

日数としては、購入申し込みから数日~10日後に「売買契約」を交わす場合が多いです。

売買契約の際、買主は、事前に取り決めた手付金を売買代金の一部として売主に支払います。

手付金の金額は、地域差もありますが、一般的には物件価格の1~2割程度と言われています。

この時はまだ住宅ローンを借りていないので、手付金は自分の資金で用意しなければなりません。

自己資金が足りない場合は、事前に不動産会社の担当者に相談しておきましょう。

売買契約を交わしたら、次は住宅ローンの契約に進みます。住宅ローンも、不動産と同じく、申し込み→契約という流れです。

ローンの申込時には、金額を証明するため、不動産売買契約書が必要です。さらに、注文住宅を建てる場合は請負契約書、リフォーム代金をローンに組み込む場合は、リフォーム工事の見積書なども必要になります。

揃えておくものが多いので、不動産購入申込書の時点で、担当者や銀行に、必要書類の確認をしておくことがおすすめです。

銀行では、申し込みを受けたものに対して、年収に対する返済額の負担割合、勤続年数、雇用形態、車やカードローンの借入れ状況など細かなところまでチェックします。

さらに一般的な住宅ローンでは、団体信用生命保険(住宅ローンを借りる方が健康を害した時に支払い免除になる保険)への加入が義務付けられているため、健康状態のチェックもあります。

無事にローンが承認されたら、「金銭消費貸借契約」を行います。この時には融資実行日、つまり次のSTEP7の日取りも確定している場合がほとんどです。

住宅ローンの実行日と、残代金の支払い日(決済日)、物件の引渡し日は、同一日になることがほとんどです。

売主と買主、不動産会社、司法書士が銀行(金融機関)に集まって、全ての手続きを一度に行います。権利関係が動きますので、何かトラブルがあっても対応できるよう、午前中から開始することが多いです。

物件は、引渡し後に売主・買主の双方で現地に行き、状態をチェックすることが好ましいでしょう。新築工事等が完成している場合は、買主と業者とで「建物の内覧」を行い、状態・仕上がりに異なる部分がないか確認します。問題があれば、この時に伝えて直してもらうことが大切です。

契約書の内容と比べ、異なる部分がないかの確認は、買主が必ず行いましょう。

以上が不動産購入のざっくりした流れです。

不動産購入は、人生で何度も経験することではありません。初めてのお客さまがほとんどです。

全てを理解して覚える必要もありません。簡単に頭に入れておくだけでも、流れがスムーズになります!

クラスコの担当スタッフがサポートしますので、気軽に相談してください♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

希望条件がまとまれば、実際に物件見学をしてみましょう!

物件見学は、写真や資料では分からない雰囲気や周辺環境が実際に確認できる重要なポイントです。つまり《百聞は一見に如かず》です♪

では、何件くらい見学するのが適正なのでしょうか??

・とにかくたくさん見たい!

・いい物件を見つけたけど、まだ2件しかみていないから不安

今回はそんな見学する物件の数と、見学時のポイント特集です!

もちろん見学数に上限はありませんので、大抵の不動産会社はお客様が希望されるだけ物件のご案内を行います。

しかし、物件を探される方は二つのパターンに分かれます。

A:何年たっても見つからない方。

B:比較的スムーズに見つかる方。

Aのケースの場合は、希望条件がとても厳しいということもありますが、多くの場合が物件見学の回数が非常に多い傾向があります。

Bのケースの場合は多くの方が3~5件の見学数で購入を決められます。

《なんで??》

出来るだけ多く見学をする方が、多くの物件を比較した上で一番いい物件が購入できる気がしますが、なぜ3~5件程度で物件を決められる方が多いのでしょうか。

物件見学をしたことがある方は分かると思いますが、物件までの移動時間&内覧時間を考えると見学には案外時間がかかるものです。

1日に何件も見に行こうと思っても時間がかかるうえに、意外と疲れてしまって全然見に行けなかったなんて話も聞きます。

さらに、1件目で気になる物件があったとしても、より良い物件を探そうと他の物件を何件も見ているうちに、はじめに気になった物件は売れてしまった…なんてことも。

「もっと良い物件があったかもしれない!」と後悔をする可能性があるから、1件目で即決するのはよくない、というご意見はごもっともですが、

【見学をしすぎて買い時のタイミングが分からなくなる】なんてことにならないよう気を付けましょう。

簡単にまとめると…

★見学には案外時間がかかるし疲れる!

★気になっていた物件が悩んでいる間に売れてしまうことも!

★候補がありすぎて決められなくなる!

では決めやすくするためにはどうしたらいいのでしょうか?

【見学をしすぎて決めきれなくなる】という事態を防ぐためにも、希望条件の中で優先順位を決めましょう。

優先したい項目がありすぎて順位がつけられない!という方は、

・今まで気になった物件はどんな特徴を持っていたか。どんな所が魅力だったか。

・suumoなどで物件を探す際、どんな条件を入力して物件検索をしたか。

といったことを思い出してみると、すんなりと優先順位の高い条件が見えてきますよ。

.jpg)

失敗しないためには、下記の項目をチェックしてみるのもおススメです!

⇒物件の資料などにも、「日当たり良好!」といった文字を見かけることも多くあるかと思います。実際にはどうなのか、できれば晴れている日に内覧をしてみて実際の窓からの日当たりを確認しましょう。写真では気づかなかったけど実際に見てみると意外に暗い…なんてことも!

⇒実際に生活する上で重要になる水回り(キッチン、お風呂、洗面など)。水回りの使い勝手の確認と、中古物件の場合はリフォームが必要なのかも確認をしてみましょう。

⇒実際に現地に行く際は近隣にどんな方が住んでいるのか、周辺には何があるのかといったことも分かる範囲で確認しましょう。とくにご近所さんとのトラブルは今後生活する上で大きなストレスになります。気持ちよく生活をするためにも、担当の営業さんにこのエリアで過去に近隣トラブル(騒音など)が起きたことはないか確認しましょう。

その他にも物件の見学の際にチェックすべきポイントはたくさんあるので、

気になる方は弊社担当者までお尋ねください♪

以上、

物件を探す上での大切なポイントをお伝えいたしました。

皆様の不動産探しの参考にしてみてくださいね!

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

「住宅ローンって、いくら借りられるの?」

多くの方が疑問に持つ住宅ローンの借入額。

本日はこの借入額(適正額)を簡単に算出する方法をお伝えします♪

.jpg)

年収に占める借入返済額は、平均をとると25%以内におさまっています。

銀行によっては35%以内まで借り入れできるところもありますが一般的には25%と言われています。

例えば年収が400万円の人が35年で住宅ローンを組む場合、その方の借入可能額は

400 × 25% × 35年 = 3,500万円 となります。

ここに貯蓄等の頭金があればその分が不動産購入予算の上限となります。

25%を超えてしまうと、借り入れをしても返済が大変になってしまう可能性がありますのでご注意くださいね!

家の購入や新築、リフォームのために貯蓄をすべて使ってしまうと、新居への引越し代など「入居費用」が出せないし、家族の病気やケガなど万が一の事態にも備えられません。

将来も安心して暮らすなら、「住宅購入資金」は、貯蓄から「家の購入後に備えるお金」を差し引いた額にするのが良いでしょう。

物件の種類や規模によって異なりますが、一般的な新築住宅で、カーテンや照明器具など必要最低限の家具購入の場合は、50万円程度が目安となります。

病気やケガ、災害時など万が一の事態に備える資金です。会社員なら生活費の3カ月~半年分が目安と言われています☆

「教育費の貯蓄」「車の購入資金」など、将来に備える貯蓄は別でとっておいた方が良さそうです。

今回の購入予算はあくまで適正な借入額を計算する方法をお伝えしました。

銀行によっては「たくさん貸してくれた!ラッキー!」ということもありますが、

やはり借り入れをするには、「ちゃんと返していけるか」が一番重要です!

今後の家計のことも視野に入れて適正な予算を組んでいきましょう♪

| ▼さっそく来店する! | ▼まずは問い合わせる! |

| ご来店予約 | お問合せ |

Copyright © baibai.crasco.jp All rights reserved.

.jpg)