「売買コラム」の記事一覧(64件)

仲介手数料の簡単な計算方法

カテゴリ:売買コラム

/ 投稿日付:2022/08/27 00:00

不動産売買時にかかる仲介手数料の簡単な計算・シミュレーションの方法

前回のコラムで不動産を売買(購入・売却)する際に仲介手数料がかかる事を説明していますが、今回は仲介手数料の簡単計算方法について説明いたします。

仲介手数料とは?

私たちがお客様よりいただく仲介手数料は、プロとして不動産取引の仲介を行ない、お客様に相応しい条件をまとめ、徹底した物件および権利関係の調査を通して安心・安全な取引を行なう際にいただく不動産会社の仲介サービスに対する報酬の対価となります。

逆に不動産会社を利用せず、個人間で不動産売買を行なうと仲介が存在しないため仲介手数料は発生しません。仲介手数料は不動産会社を通じて不動産売買を行なったときに発生する費用となります。

仲介手数料の金額は決まっている?

仲介手数料は、国土交通省が定める宅地建物取引業法第46条で定める不動産売買仲介業者が報酬として受け取れる上限の金額が定められております。

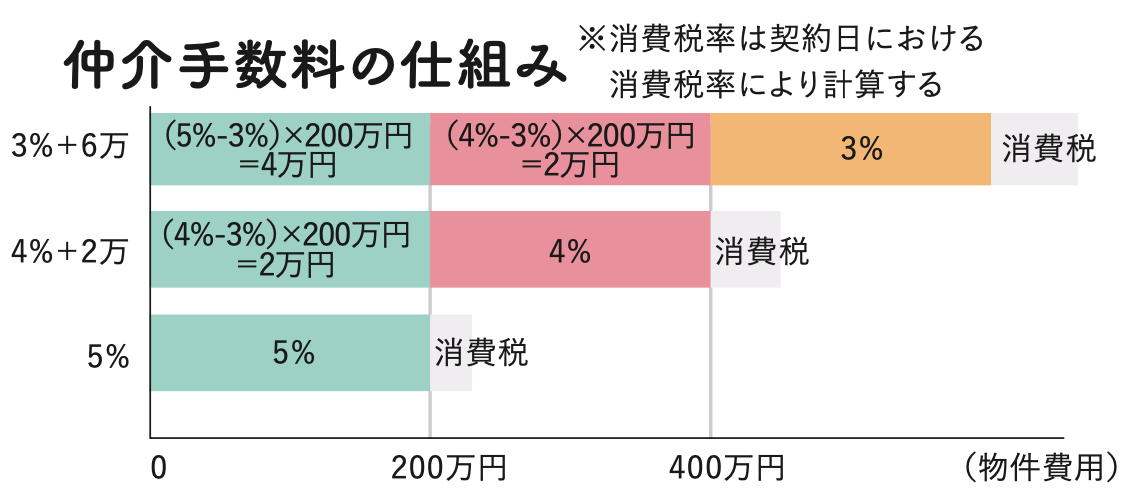

3つの計算方法

仲介手数料の計算方法は物件価格によって計算方法がことなります。

計算式は以下の通りになります。

①売買金額が400万円超の場合の仲介手数料

(売買金額×3%+6万円)×(1+消費税率)

②売買金額が200万円超400万円以下の場合の仲介手数料

(売買金額×4%+2万円)×(1+消費税率)

③売買金額が200万円以下の場合の仲介手数料

(売買金額×5%)×(1+消費税率)

例

(1000万円×3%+6万円)×1.10=396,000円(税込)

(300万円×4%+2万円)×1.10=198,000円(税込)

(100万円×5%)×1.10=55,000円(税込)

このように簡単に計算できます!!

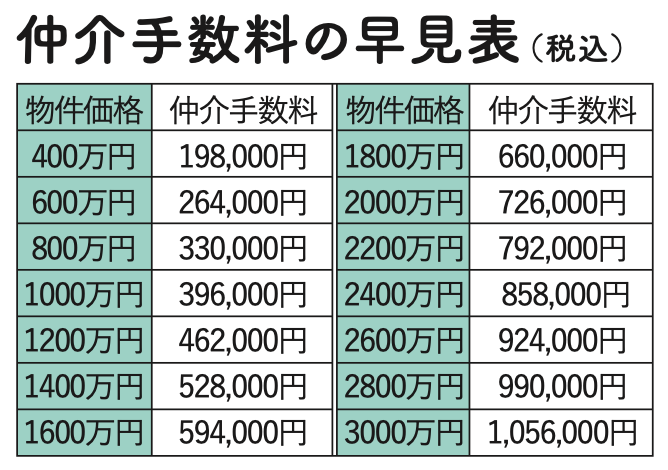

仲介手数料の早見表

ここまで仲介手数料や計算方法について説明してきました。

金額ごとに計算するのは面倒くさいなと思いませんか?

400万円〜3,000万円を200万円ごとに計算している早見表を掲載しますのでぜひご確認ください。

なぜこの計算式になるのか?

なぜ3%+6万円?なぜ4%+2万円?

そう思われる方へご説明いたします!!

~前回のコラム~

仲介手数料の金額

① 200万円以下の金額

金額×5%

② 200万円を超え400万円以下の金額

金額×4%

③ 400万円を超える金額

金額×3%

仲介手数料の計算方法

例えば、物件価格が1000万円の場合の仲介手数料を計算してみます。

① 200万円以下の部分

200万円×5%=10万円

② 200万円を超え400万円までの部分

200万円×4%=8万円

③ 400万円を超える部分

600万円×3%=18万円

物件価格1000万円の仲介手数料は上記のようになります。

簡単計算方法 (3%+6万円) 本来の仲介手数料

0~200万円 3% (6万円) 0~200万円 5% (10万円)

200~400万円 3% (6万円) 200~400万円 4% (8万円)

400~1000万円 3% (18万円) 400~1000万円 3% (18万円)

簡単計算方法と実際の仲介手数料は

黄色の部分で4万円

青色の部分で2万円の差額が出るため、

この差額を調整するための+6万円なのです。

文章では伝わりにくい部分もあったかと思いますが

もっと詳しくという方はクラスコ売買の窓口までご来店ください‼‼

【お得に注文住宅】話題のローコスト住宅特集

カテゴリ:売買コラム

/ 投稿日付:2022/08/20 00:00

【お得に注文住宅】話題のローコスト住宅特集

「ローコスト住宅」という言葉を耳にしたことがありますか??

「1000万円台の家!」「800万円で建てられる家!」など、建築中の住宅に垂れ幕がかかっているのを目にしたことはないでしょうか。

本当にその値段で家が建てられるの?と思ってしまうところです。

一生に一度の買い物なのに「安かろう、悪かろう」では話になりませんよね。

しかし「安いけど、良い家」だったらどうでしょうか。

住宅ローンの月々の支払額もおさえられて、貯金や旅行にもお金を充てられる生活も実現できそうですよね!

今回は、なぜ安く住宅を建てることができるのか、話題の「ローコスト住宅」の特徴や注意点を解説します!!

《 ローコスト住宅とは 》

ローコスト住宅とは、無駄を省くことによって比較的安い価格で建築できる家のことです。

坪単価は一般的に40万円程と言われています。

その安さが最大の長所であり、予算は少ないけど注文住宅にしたい!

というお客様に人気の住宅です。ではなぜそんなに安く建てることができるのか探っていきましょう♪

その①:材料費のコストダウン

業者が独自のルートで買い付けたり、一度に大量に発注したりすることによって材料のコストを抑えて仕入れを行っています。

選ぶことができる仕様は高額なハウスメーカーより少なくなりますが、坪単価を大きく抑えることができます。

また、最近流行りの四角形や長方形などできるだけシンプルな構造にすることにより、建築コストを抑えることが可能になります。

その②:人件費・宣伝費

大手のハウスメーカーのCMはよく見かけますよね。

数百万円、数千万円の広告費用をつかってCMを放送しますが、当然その費用はお客様の建築費用(ハウスメーカーからすると売上げ)に含まれます。

ローコスト住宅はCMなどの過度な宣伝広告を行わず、宣伝費やそこに関わる人件費の削減をしていることが多いです。

《 ローコスト住宅の注意点 》

その①:その坪単価はどこまでの費用?

実は坪単価とは、どこまでの費用を合計して算出したものかという決まりはありません。

注文住宅を建てる場合、建物の本体工事以外に必要に応じて外構工事や地盤改良費用が掛かってきます。

謳っている金額以外にどんな費用が生じるのか、建築会社に確認していくことが必要です。

その②:完全に自由な間取りは難しい場合が多い

ローコスト住宅は良い家をお得に建築出来る分、仕様や間取りを自由につくるのではなく、複数ある選択肢の中から組み合わせて建築する場合が多いです。

しかし、その選択肢の組み合わせも沢山あり、最終的には納得のいく住宅を建築することも十分可能です。

どうしても輸入製のキッチンを入れたい!複雑な構造の建物にしたい!

そういった場合には追加の費用が生じるのでご注意くださいね。

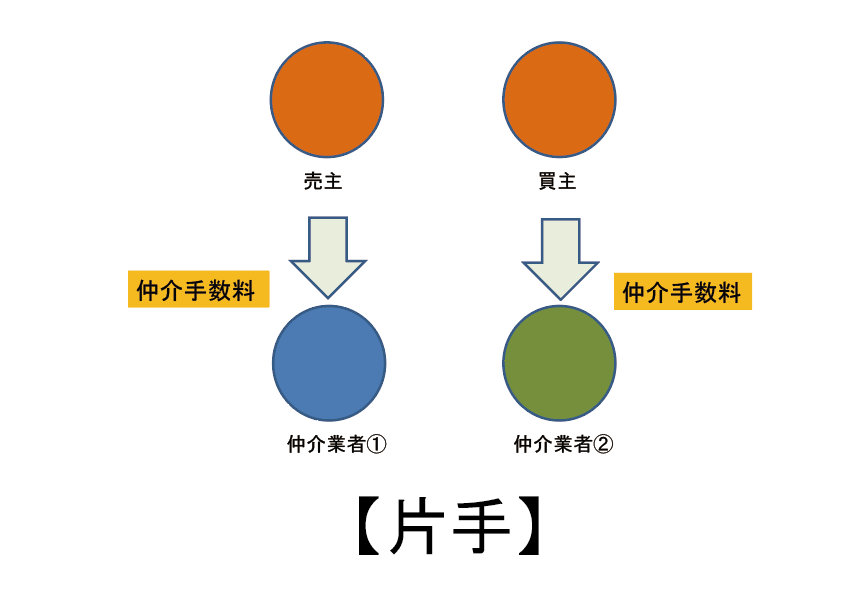

不動産業界の両手、片手とは?

カテゴリ:売買コラム

/ 投稿日付:2022/08/13 00:00

不動産業界の両手、片手とは?

前回のコラムでは、不動産を購入する際にかかる仲介手数料の仕組みについてご説明させていただきました。今回も引き続き、仲介手数料にまつわるお話しをさせていただければと思います。

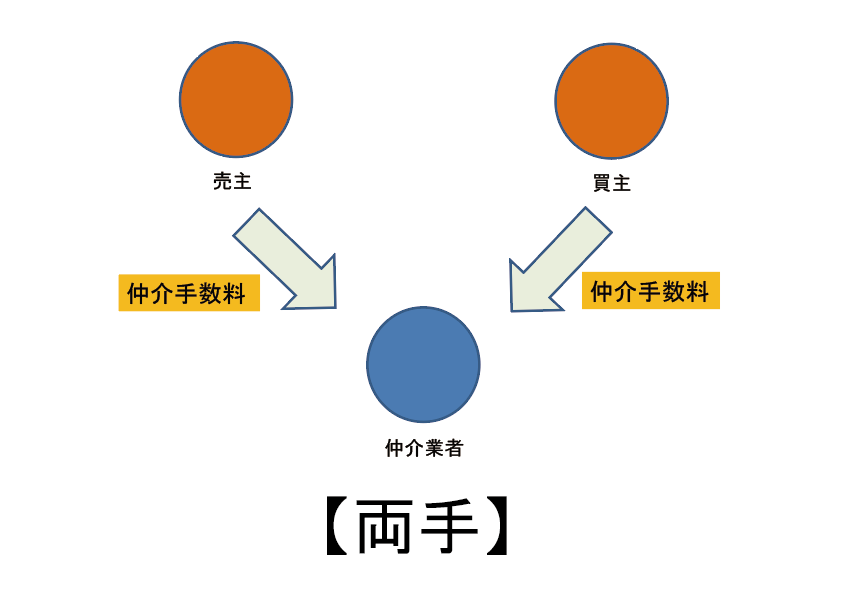

不動産業界では、両手と片手と呼ばれる業界用語があります。

・両手

売主、買主双方の仲介に入ること

・片手

売主、または買主の片方の仲介に入ること

つまり、両手で取引が成立すれば、仲介手数料を売主と買主双方から頂くことができます。

不動産業者としては、片手よりも、両手で取引が成立すれば報酬が多くもらえるので、両手で成約したいと考えます。

そうなると、不動産業者として他社に情報を出さなかったり、他社に対し物件が成約していないにも関わらず、「成約したのでご紹介出来ません。」といったりするなど、物件の囲い込みなど起きてしまいそうですよね。

不動産業界には、そのような不利益が起きないようにする仕組みがございます。

次回のコラムでは、その仕組みについてご説明させていただければと思います。

銀行の選び方について

カテゴリ:売買コラム

/ 投稿日付:2022/08/06 00:00

お世話になっております。

クラスコ売買の窓口でございます。

今回は住宅ローンという融資を受ける際に重要となってくる「銀行の選び方」についてご説明致します。

【そもそも銀行によって違いはあるの?】

答えは「Yes」です。

前回の記事にて記載した「事前審査」を行い、経験されている方もいらっしゃるかもしれませんが、

同じお客様でも「融資できる・できない」が分かれたり、

「A銀行では3000万円で承認、B銀行では2500万円までしか承認が降りなかったり」等ございます。

これは各行の審査基準が異なる為です。

そのため、融資を受けられるか不安な方は複数の銀行で審査されることをお勧め致します。

【銀行による違い】

では次に各銀行でどういった違いが出てくるかを確認してみましょう。

(※あくまで一例となります)

・適用金利

・保証料の有無

・団体信用生命保険の補償内容

・御申込者の取扱い条件 等

それでは各項目についてもう少し掘り下げてみましょう。

●適用金利

短期固定の金利は高いが、長期固定の金利は低い銀行、

逆に短期固定の金利は低いが、長期固定の金利は高い銀行や

変動金利に強い銀行など様々ございます。

まずはお客様がどのような返済計画で進めて行きたいかをまとめて、

銀行確認を行うとよろしいでしょう。

●保証料の有無

まず、保証料とは住宅ローンの債務者(返済する人)がやむを得ず金融機関へ住宅ローンを返済できなくなった際、

保証会社に代わりに返済してもらうため、保証会社と保証契約を結ぶ費用です。

保証料が0円の銀行も数多くございますが、一部銀行では保証料が必要な場合もございますので、

確認しておくべき項目だと言えるでしょう。

●団体信用生命保険の保障内容

債務者(返済する人)が万が一、事故や病気で死亡したり、就業不能となった際に受けられる保険です。

各銀行によって保険が降りる場合の要件は異なりますが、

「金利の上乗せ無し」で他行に優る保障幅を強みとする銀行もございます。

低い金利を取るか、手厚い保障が受けられる銀行を取るかはお人様によって意見が分かれる部分かと思います。

●御申込者の取扱い条件

銀行ごとに御申込者の年齢や年収の制限が設けられている場合がございます。

自分が融資対象の条件を満たしているか、事前に銀行に確認してみましょう。

いかがでしたでしょうか。

銀行選びも物件探しと同じくらい、確認ポイントが多く迷ってしまいますよね。

そんな時は弊社のスタッフにお気軽にご相談下さい。

お客様のニーズに合った銀行をご提案させて頂きます。

まずは一度お気軽にご連絡下さい。

事前審査を行う理由

カテゴリ:売買コラム

/ 投稿日付:2022/07/30 00:00

お世話になっております。

クラスコ売買の窓口でございます。

今回は事前審査を行う理由について取り上げたいと思います。

住宅ローンを組んで不動産購入をする際に必ずと言っていいほど行うものが「事前審査」です。

【そもそも事前審査とは?】 お客様(申込者)の返済能力を最小限の情報から短期間に判断する審査。お客様のご年収や既存ローン(車やショッピングローン等)の有無や、購入希望物件の担保評価等を基に算出する方法です。なお銀行により審査基準は異なる為、複数の銀行にて事前審査をされることもオススメです。銀行にもよりますが、審査に係る時間はおおよそ1週間程度です。

お客様(申込者)の返済能力を最小限の情報から短期間に判断する審査。お客様のご年収や既存ローン(車やショッピングローン等)の有無や、購入希望物件の担保評価等を基に算出する方法です。なお銀行により審査基準は異なる為、複数の銀行にて事前審査をされることもオススメです。銀行にもよりますが、審査に係る時間はおおよそ1週間程度です。

では、なぜ事前審査を行うのか。

理由は至ってシンプルです。

「不動産購入にあたり自分がいくら借りられるかを把握するため」です。

イメージしてみてください。

スーパーでお買い物をされる際にレジに行ってから財布の中身を確認しますか。

おそらく答えは「No」ですよね。

不動産のご購入も同じです。

「自分が借りられると思っていた金額が購入物件決定後に、事前審査をしてみると実は借りられなかった」という

お客様も経験上いらっしゃるので、財布確認(事前審査)後に物件探しをされることを強くお勧め致します。

いかがでしたでしょうか。

「事前審査」は普段なかなか行うことの無いものかと思いますので、

この機会に弊社のスタッフと一緒に行ってみませんか?

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご相談等ございましたら、

まずは一度お気軽にご連絡下さい。

【これで解決】土地購入の知っておくべきコト【まとめ】

カテゴリ:売買コラム

/ 投稿日付:2022/07/23 00:00

【その土地購入ちょっと待った‼】注文住宅における土地購入のいろは

土地購入にはいくつかの注意点とタイミングがあるのは知っていますか?

これを知らないと予算が足りない、そもそも土地が買えないなんてことが起きてしまいます。

本日は、希望通りの家を建てるために土地購入について気を付けるべきことを解説します!!

土地代以外にかかる費用はないか?

土地を購入する際、土地代のみに目が行きがちですが、土地購入では不動産会社で表示されている金額以外に多額の費用が発生するケースがあります。

特に次のような土地には注意が必要です。

宅地ではない

例えば地目が農地の場合、農地転用申請が必要となります。また、埋めたてが必要なら盛土の費用が発生します。地目変更登記費用の発生も忘れてはいけません。

隣地や道路との高低差がある

隣地、道路との高低差が1mを超える場合、擁壁工事と言って土を止めておく工事の費用が割高になる可能性があります。事前に擁壁工事の費用を算出するなど事前の対策が必要となります。

インフラが整備されていない

インフラとは道路や上下水道、電気、通信等の各設備のことを言います。前面道路にこれらの設備が来ていないと新たに設備を引いてくるための工事費が発生します。

地盤が悪い

地盤が弱いと、地盤補強工事が発生します。地盤の強度によりますが、木造などの軽い建物なら安く抑えられるかもしれません。しかし、鉄骨造や鉄筋コンクリート造といった重量のある構造だと高額になる可能性があります。事前に地盤調査ができればベストでしょう。

各規制地域である

その各々の地域により様々な規制があります。一般的に住宅を建てる場合、建築確認申請というものを行政に申請し許可を取り、工事に着手することが通例です。この建築確認申請以外に各規制による申請業務が必要な場合があります。申請費以外にも規制にかかる付帯工事の発生により、さらに費用がかかることがあるので注意が必要です。

境界杭がない

境界杭がないまま購入してしまうと、境界確定測量の費用が発生する場合があります。購入前に売主、隣地所有者立会いのもと、境界を確定し境界杭を設置しておくべきです。境界が明確でないと、将来隣人とのトラブルは起こるかもしれません。

【一戸建て編】マンション vs 一戸建 どちらがオススメ?⑤

カテゴリ:売買コラム

/ 投稿日付:2022/07/09 00:00

お世話になっております。

クラスコ売買の窓口でございます。

前回に引き続き、「マンションと一戸建てのどちらがよいのか」をテーマに

より比較がしやすいよう解説をしながらご説明致します。

今回は一戸建ての【デメリット】部分について掘り下げていきましょう。

●一戸建て

【デメリット】

①建物価値が下がりやすい

マンションの【メリット】についての解説時にもお伝え致しましたが、

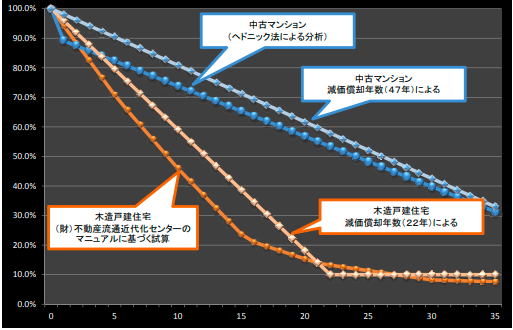

法律上の建物の耐用年数は下記の通りとなります。

木造:22年

鉄骨鉄筋コンクリート造:47年

これをイメージ図に置き換えると下記のようになります。

(※国土交通省「中古住宅流通、リフォーム市場の現状」より抜粋参照)

上記の図からも分かるように建物価値だけを見ると、

マンションに比べ木造一戸建ての建物価値は下がりやすい印象を受けます。

②ご高齢になると2階建てでの生活が難しい

歳を重ねると段々と階段の上り下りも大変になってきますよね。

最近では上記の理由から2階建てではなく平屋を希望とされる方も増えてきております。

③修繕費を自分で貯蓄しておく必要がある

一戸建ての場合、毎月の管理費・修繕積立金はかかりません。

しかしながら、修繕すべき部分は数年~十数年に1度は出て参ります。

一戸建ては積立金の制度がない為、自分自身でその管理を行う必要がございます。

外壁や屋根の工事等、まとまった額が必要となった場合に、

修繕費を出せるよう日頃から貯蓄をしていきましょう。

④防犯面においてはマンションよりも劣る

マンションに比べ、オートロック設備や防犯カメラ、管理人さんの滞在等がない為、

防犯面は必然的に劣ってしまいます。

しかしながら、最近では雑貨屋さん等で防犯グッズも多くお取り扱いされているので、

後付けするもので防犯面を補うのも一つの手かもしれません。

全5回に渡ってマンションと一戸建ての違いについて解説致しましたが、

いかがでしたでしょうか。

両者どちらがお客様にとって適正かはお客様がご購入に対して何を大切にされたいかによって異なります。

この記事を読んで、ご自身が物件探しで何を重視しているのか、

原点に立ち返り頭の中を整理する助けとなれば幸いでございます。

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご不明点等ございましたら、

まずは一度お気軽にご相談下さい。

【一戸建て編】マンション vs 一戸建 どちらがオススメ?④

カテゴリ:売買コラム

/ 投稿日付:2022/07/02 00:00

お世話になっております。

クラスコ売買の窓口でございます。

前回に引き続き、「マンションと一戸建てのどちらがよいのか」をテーマに

より比較がしやすいよう解説をしながらご説明致します。

今回は一戸建ての【メリット】部分について掘り下げていきましょう。

●一戸建て

【メリット】

①自由度が高い

一戸建ての場合、自分の土地・建物となるので建築基準法等に違反しない限り、

基本的には自由に建て替えやリフォームを行うことができます。

マンションでリフォーム等を行う際には管理組合に一定期間よりも前に

リフォーム内容の申請し承認をもらえないと施工は行ってはなりません。

そういった煩わしさがないのは一戸建てならではの魅力かもしれません。

②駐車場代がかからない&③ランニングコストが低い

一戸建ての場合、敷地内に駐車場スペースが確保されている事が多い為、

毎月の駐車場代は不要となります。

逆に、マンション暮らしの場合は駐車場代は管理費・修繕積立金とは別に毎月必要となりますので、

マンションに比べ、一戸建てはランニングコストが低い印象を受けます。

④独立性が高く、騒音対策に優れている

マンションの場合、上下左右は誰かが住んでいる為、

一定以上の生活音や騒音が起きる可能性は十分にございます。

それに比べ、一戸建ての場合はお隣さんの建物とは建築基準法上で、

一定以上の距離を離して建築しなければならない為、

必然的に騒音等の可能性も低くなります。

(※全くしないわけではないのでご注意ください)

⑤近隣住民との関係を築く事ができる

夏祭りやボランティア活動、運動会等、子育てをするにあたっても、

こういった町内会や近隣の方と仲良くできる「機会」が得られやすいのは、

一戸建てならではの魅力かと思います。

いかがでしたでしょうか。

一戸建ては自由に伸び伸びと生活したい人にオススメかもしれませんね。

今回はマンションと比較しやすい項目が多かったので、

ぜひ自分にとっての重要度で両者を照らし合せて頂ければと思います。

さて、次回は一戸建ての【デメリット】についてご紹介致します。

お楽しみに!!

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご不明点等ございましたら、

まずは一度お気軽にご相談下さい。

【マンション編】マンション vs 一戸建 どちらがオススメ?③

カテゴリ:売買コラム

/ 投稿日付:2022/06/25 00:00

お世話になっております。

クラスコ売買の窓口でございます。

前回に引き続き、「マンションと一戸建てのどちらがよいのか」をテーマに

より比較がしやすいよう解説をしながらご説明致します。

今回はマンションの【デメリット】部分について掘り下げていきましょう。

【デメリット】

①毎月のランニングコストが高い

金沢市のマンションの管理費・修繕積立金の平均相場は約2~3万円です。

(※築年数や専有面積によって変動します)

これにプラスしてマンションの場合、駐車場代も別途必要となります。

上記の合計金額でも賃貸における家賃よりかは低いかもしれませんが、

住宅ローン返済とは別にかかる費用である事を忘れないようにしましょう!

②居住面積が戸建てに比べ狭い傾向にある

一戸建ては土地の上に自由に建物を建てる事ができますが、

マンションの場合、限定された面積の中で間取り形成をする形となる為、

子供が増えて家族構成が変わった際に手狭に感じてしまう事があるようです。

マンションから戸建てへお住み替えされる方の売却理由の多くは上記によるものが多い印象がございます。

③細かな規制がある(ペット飼育不可等)

こちらは共同住宅ならではのデメリットですね。

ペットの飼育やピアノ等の楽器類の演奏、フローリングに貼替する際の規制等、

マンションには細かな規制が設けられている場合がございます。

こちらはマンション毎によって異なるのでその都度確認が必要となります。

金沢市内では「ペット飼育可」で条件設定するだけでも、

マンションの件数は大きく絞られるので注意が必要です。

④共同住宅のため多少の気遣いが必要

③とも重複する部分ですが、マンションは家族構成や活動時間の異なる様々な方が

お住まいされる住居となりますので、一戸建てに比べて多少のお気遣いは必要になるかと思います。

いかがでしたでしょうか。

マンションにおける上記の【デメリット】も人によって感じ方は様々です。

一戸建てと比較すると制約が多く感じますが、賃貸住まいも似たようなものだと感じる方もいらっしゃいます。

物件購入をされる上で自分の大切にしていきたい条件が【デメリット】に入っていないか、

事前にチェックしてみましょう。

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご不明点等ございましたら、

まずは一度お気軽にご相談下さい。

【マンション編】マンション vs 一戸建 どちらがオススメ?②

カテゴリ:売買コラム

/ 投稿日付:2022/06/18 00:00

お世話になっております。

クラスコ売買の窓口でございます。

前回に引き続き、「マンションと一戸建てのどちらがよいのか」をテーマに

より比較がしやすいよう解説をしながらご説明致します。

今回はマンションの【メリット】部分について掘り下げていきましょう。

●マンション

【メリット】

①防犯性が高い

マンションには一戸建てにはない「オートロック」「防犯カメラ」の防犯設備がございます。

また最近では「宅配ボックス」があるマンションもあり、

大きなお荷物でも直接受け取らずに届けてもらう事が可能です。

女性の一人暮らしや小さなお子様のいらっしゃる家庭だと防犯面は気になる点だと思いますので、

検討のマンションが防犯設備に優れているかもチェックしてみると良いかもしれません。

②立地環境が優れている場合が多い

マンションは一戸建てと比べて利便性のよい場所に立っていることが多い傾向にございます。

そのため、マンション暮らしの方で車を不要としている方もいらっしゃいます。

また、人の集まるところに建築される事も多いので一定の需要があり、

資産価値低下の抑制力にもつながるのではないでしょうか。

③眺望が良好

こちらについては言わずもがな。

高層階から眺める事の出来る景色は一戸建てにはない魅力があります。

④維持管理が楽

マンションは管理人さんを雇って管理している事が多いので、

共用部の掃除等は自分達で行う必要がありません。

毎月の管理費はこういった管理人さんの人件費や共用部の電気代等で使用されております。

⑤資産価値が戸建てに比べて低下しづらい

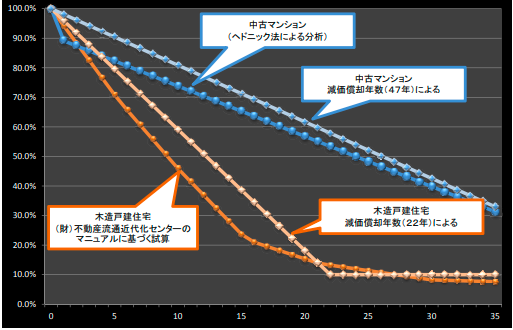

まず、法律上の建物の耐用年数は下記の通りです。

木造:22年

鉄骨鉄筋コンクリート造:47年

これをイメージ図に置き換えると下記のようになります。

(※国土交通省「中古住宅流通、リフォーム市場の現状」より抜粋参照)

上記の図からも分かるように建物価値だけを見るとマンションの方が資産価値の低下が緩やかです。

いかがでしたでしょうか。

マンションの詳細なメリットついてご理解頂けましたか。

これから長期間お住まいされていくであろうお家となりますので、

良い部分も悪い部分もよく知った上でご検討頂ければと思います。

さて次回はマンションの【デメリット】についてご紹介致します。

お楽しみに!!!

弊社クラスコはお客様に寄り添ったご提案を日々心掛けております。

不動産購入・売却におけるご不明点等ございましたら、

まずは一度お気軽にご相談下さい。

.jpg)